Finanzierung einer Immobilie – Einführung, Expertentipps, Rechentools, Vergleiche

Eine der wichtigsten Aufgaben beim Bau ist sicherlich die ausführliche Finanzplanung. Hierzu gehören die Ermittelung von Gesamtkosten, das Einholen von Angeboten verschiedener Anbieter von Baufirmen und Kreditinstituten sowie die ehrliche Einschätzung der eigenen finanziellen Möglichkeiten, jetzt und in der Zukunft. Unsere Einführung erläutert dir die Grundlagen der Finanzierung und nennt wichtige Punkte, auf die du achten solltest.

Eine der wichtigsten Aufgaben beim Bau ist sicherlich die ausführliche Finanzplanung. Hierzu gehören die Ermittelung von Gesamtkosten, das Einholen von Angeboten verschiedener Anbieter von Baufirmen und Kreditinstituten sowie die ehrliche Einschätzung der eigenen finanziellen Möglichkeiten, jetzt und in der Zukunft. Unsere Einführung erläutert dir die Grundlagen der Finanzierung und nennt wichtige Punkte, auf die du achten solltest.

Nicht gleich das erste Angebot wählen

Die Baufinanzierung ist sicherlich das größte finanzielle Abenteuer im Leben der meisten Menschen. Umso ausführlicher sollten von daher Planung und Anbietervergleich erfolgen. Viele Bauherren holen sich nur das Angebot ihrer Hausbank ein und schlagen dann sofort zu. Dabei geht es sehr einfach, mehrere Vergleiche einzuholen. Denn die benötigten Unterlagen sind ohnehin einmal zusammengestellt, so dass diese nur auch andere Banken vergeben werden müssen. Darüber hinaus gibt es das Internet und Zeitschriften, die zumindestens eine erste Einschätzung der Finanzierungskosten bei unterschiedlichen Kreditinstituten ermöglichen. Und, last not least, stehen in allen größeren Städten Finanzierungsberater zur Hand, die kostenlos Vergleichsangebote einholen.

Vorgehen bei der Baufinanzierung

Mögliche monatliche Belastung errechnen

Die mögliche monatliche Belastung für den Hypothekenkredit errechnet sich im ersten Schritt aus:

Gesamteinkommen minus den Kosten für die Lebenshaltung

1. Schritt: Eigenkapital bestimmen:

Nehmen wir an, du hast alle dir verfügbaren Eigenmittel für den Hausbau zusammenaddiert. Danach addierst du dazu sichere Fördergelder. Dies ist dann dein Eigenkapital - Geld, für das du bei der Finanzierung keine Fremdmittel aufnehmen musst. Wenn es bei dir an Eigenkapital fehlt, liest den folgenden Beitrag:

Beitrag: Was kann ich tun, wenn Eigenkapital fehlt?

Was tun, wenn Eigenkapital fehlt?

Fehlendes Eigenkapital beim Hauskauf: Was tun?

Du willst also ein Haus kaufen, aber es fehlt dir an Eigenkapital? Du bist nicht allein! Millionen von Menschen stehen vor dieser Herausforderung. In diesem Artikel decken wir alles auf, was du wissen musst, um mit wenig oder gar keinem Eigenkapital ein Haus zu kaufen sowie fehlendes Eigenkapital aufzustocken. Wir werden auch einige lustige Fakten rund um das Thema Eigenkapital einstreuen – wie versprochen, es wird nie langweilig!

Hier weiterlesen: Was tun, wenn Eigenkapital fehlt?

Im zweiten Schritt ermittelst du deine monatlichen Lebenshaltungskosten.

Dazu addierst du am besten 12 Monate lang alle Kosten für Lebenshaltung, Urlaub, Hausnebenkosten und Sonderausgaben. Eventuell erkennst du hierbei gleich Einsparpotentiale, welche die monatliche Belastung relativ problemlos senken können. Übertreibe es damit aber nicht, das Leben soll ja noch lebenswert bleiben. Aber berücksichtige schon jetzt die künftigen, eventuell höheren Nebenkosten (Strom, Gas, Unterhalt ...) der Immobilie, die du kaufen/bauen möchtest.

Solltest du schon eindeutige Änderungen in der Zukunft absehen können (Kindergartenbeitrag, Finanzierungskosten für ein neues Auto, private Altersvorsorge etc.) sollten diese schon jetzt mit eingerechnet werden. Am Ende teilst du die Summe dann wieder durch 12, um auf den Monatsbetrag deiner/eurer Lebenshaltungskosten zu kommen.

Dieser monatlichen Summe stellst du dein/euer gesamtes Nettoeinkommen gegenüber (möglichst Sondereinnahmen wie Weihnachts- und Urlaubsgeld unberücksichtigt lassen, diese werden für Sondervorkommnisse benötigt). Kindergeld, Renten, Mieteinnahmen und sonstige Erträge können aber mit einfließen.

Hast du durch den Hausbau Steuervorteile? Diese können ebenfalls von den Lebenshaltungskosten abgezogen werden.

Im nächsten Schritt ermittelst du dann die Differenz aus Haushaltseinkommen und monatlichen Lebenshaltungskosten. Diese Differenz steht (theoretisch) zur monatlichen Hypothekenabzahlung zur Verfügung und ist die mögliche monatliche Belastung.

Finanziellen Spielraum erhalten

Ergänze immer einen gewissen Puffer, um für unerwartete Kosten vorzusorgen. Außerdem ist es sinnvoll, für die neue Immobilie monatlich Beträge für Reparaturen und Renovierungen zurückzulegen.

Jetzt gratis: Einfach mal den Wert deiner Immobilie ermitteln lassen

- Anzeige -

Und jetzt? Wie viel Immobilie kann ich mir leisten?

Welchen Kreditbetrag bei dem nun ermittelten verfügbaren Einkommen möglich ist, ist abhängig vom Zinssatz und der gewünschten Tilgungshöhe. Achtung: Konditionen respektive Zinsen können steigen. Wenn du nicht für die gesamte Laufzeit des Kredites eine feste Zinsvereinbarung aushandelst, plane den Anstieg auf ein höheres Zinsniveau mit ein.

Jede Bank wird ihnen aber auf Basis eurer Familiensituation und persönlicher Belastungen eine Standardlebenshaltung ausrechnen. Auf Basis dieses Wertes entscheidet die Bank, ob ihr die Kreditkosten tragen könnrt oder nicht. Berechnungsbeispiele findest du im folgenden Artikel:

Beitrag: Wie viel Baufinanzierung kann ich mir leisten?

Baufinanzierung: Was kann ich mir leisten?

Unter manchen Konstellatione, z. B. bei momentan geringen Zinsen oder bei Vereinbarung eines niedrigen Tilgungssatzes, scheine ich mir eine große Kreditaufnahme leisten zu können. Doch kann ich mir die damit erworbene teure Immobilie wirklich auf Dauer erlauben? Lesen Sie hier, wie Sie die mögliche Höhe einer klugen Baufinanzierung bestimmen.

Unter manchen Konstellatione, z. B. bei momentan geringen Zinsen oder bei Vereinbarung eines niedrigen Tilgungssatzes, scheine ich mir eine große Kreditaufnahme leisten zu können. Doch kann ich mir die damit erworbene teure Immobilie wirklich auf Dauer erlauben? Lesen Sie hier, wie Sie die mögliche Höhe einer klugen Baufinanzierung bestimmen.

Hier weiterlesen: Baufinanzierung: Was kann ich mir leisten?

Aktuelle Zinsen der Finanzierung

Bauzinsen – Anbietervergleich Juli 2026

Tilgungsrechner mit Sondertilgung

Mit unserem Tilgungsrechner kannst du leicht verschiedene Tilgungspläne anschaulich visualisieren. So findest du leichter die für dich optimale Tilgungshöhe und -laufzeit mit dem Finanzierungsrechner. Das Tilgungsdarlehen wird mit jeweiliger Restschuld ausgegeben und dir wird angezeigt, wie lange du bei gleichbleibender Rate insgesamt benötigst, deinen Kredit abzuzahlen.

| Hypothekenkreditrechner |

Haus- und Grunstückskosten

Zu den Baukosten zählen:

- Die Kosten des Gebäudes an sich

- Die Kosten für die Gartenanlage

- Die Kosten für Nebengebäude.

Zu den sogenannten Nebenkosten beim Hausbau zählen:

- Architektenkosten

- Baugenehmigungskosten

- Notwendige Versicherungen

- Kosten der Finanzierung (Bereitstellung, Schätzkosten )

- Einweihungs- und Richtfest

- Küche

- Umzug

- Sicherheitsaufschlag

Zu den Grundstückskosten zählen die folgenden Punkte

- Grundstückskaufpreis

- Eventuelle Maklergebühren

- Grunderwerbssteuer (3,5 %)

- Notar- und Gerichtskosten (ca. 1,5 %)

- Eventuelle Vermessungs- und Teilungskosten

- Eventueller Abbruch / Entsorgungskosten

- Eventuell notwendige Erdarbeiten zur Vorbereitung des Hausbaus

Bei den Erschließungskosten unterscheidet man zwischen den Kosten der Erschließung hin zum eigenen Grundstück und die Kosten der Erschließung auf dem eigenen Grundstück. Oft werden Grundstücke voll erschlossen gekauft, so dass nur die Erschließungskosten auf dem eigenen Grundstück berücksichtigt werden müssen.

Die Kosten im Einzelnen:

- Kanalkosten

- Gasleitung

- Stromleitung

- Wasserleitung

- Straßenkosten

Hauskosten-Rechner

Last, not least: Wenn du dir noch nicht sicher bist, wie hoch die Kosten für dein Traumhaus anfallen, nutze gerne das folgende Tool, um einen ungefähren Kostenrahmen zu erhalten.

Übersicht Baukosten-Rechner

Die besten Baukostenrechner im Internet

Mit den hier vorgestellten Baukostenrechnern lassen sich die Gesamtkosten für einen Hausbau (und ev. auch der Bepflanzung des Grundstücks) vorab abschätzen. Wir haben die Angebote an Baukostenrechnern getestet und stellen hier unsere drei Favoriten vor.

Vorteile

- Viele Auswahlmöglichkeiten

- Aktuelle Preisdaten aus 2022

➔ Hier geht es zum Hausbau Rechner von Josef Homm

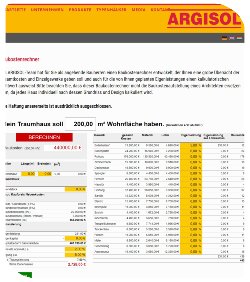

Argisol Baukostenrechner

Argisol BaukostenrechnerVorteile

- Grundstückskauf integriert

- Nebenkosten integriert

- Laufende Aktualisierung

- Verteilung der Baukosten auf Gewerke

- Freie Eingabe der Eigenleistung je Gewerk

Nachteile

- Regionale Preisunterschiede werden nicht berücksichtigt

➔ Hier geht es zum Argisol Baukostenrechner

Beispielhaus Kostenrechner Hausbau

Beispielhaus Kostenrechner Hausbau

Vorteile

- Übersichtlich aufgebaut

- Kostensatz für Außenanlagen, Neben- und Anschlusskosten kann angepasst werden

- Mit Maklergebühren für Grundstück

- Bei Grundstückspreisen werden automatisch regionale Preise für Notar und Grundbucheintrag berücksichtigt

Nachteile

- Recht hohe Kostensprünge zwischen den Ausstattungsvarianten

- Keine regionalen Preisunterschiede bei Baukosten berücksichtigt

➔ Hier geht es zum Beispielhaus-Baukostenrechner

Kennst du einen anderen guten Baukosten-Rechner?

Kannst du einen guten Baukostenrechner ergänzen?

Danke für deinen Hinweis!

Weitere Artikel rund um die Finanzierung

Bauförderung Hausbau, Kauf einer Immobilie und Sanierung einer Bestandsimmobilie: Übersicht bundesweite und regionale Fördermöglichkeiten

Programme, Hilfstools, Auflistungen, bundesweit und regional.

Die Bauförderung ist stark dezentralisiert - auf den Bauherren mag so manche (positive!) Überraschung warten, wenn er alle Programme ermittelt.

Weiterlesen: Bauförderung Hausbau, Kauf einer Immobilie und Sanierung

Baufinanzierung: aktuelle Zinsen und Tipps zum Sparen

Dieser Artikel bietet einen umfassenden Überblick über die aktuellen Zinsen, wichtige Nebenkosten und was du zur Kreditwürdigkeit wissen solltest. Egal, ob du bauen, kaufen oder renovieren möchtest, eine fundierte Entscheidung erfordert genaue Kenntnisse der Marktbedingungen und der eigenen finanziellen Möglichkeiten. Im Artikel findet sich ein Vergleich aktueller Zinsen für die Baufinanzierung, Antworten zu Fragen rund um den Kredit sowie Tipps, um günstige(re) Zinsen zu erhalten.

Bauzinsen-Rechner - Mit Sondertilgung und Tilgungsplan

Hier kannst du gratis einen Bauzinsen-Rechner nutzen. Er dient zur Ermittlung der monatlichen Belastung und deren Entwicklung im Laufe der Jahre der Laufzeit deiner Immobilienfinanzierung:

Baufinanzierung von vermieteten Immobilien – Rechner, Möglichkeiten und Tipps

In die Welt der Immobilieninvestitionen einzutauchen, klingt verlockend – ein beständiger Geldfluss durch Mieteinnahmen, die Aussicht auf Wertsteigerung und eine solide Altersvorsorge. Je nach Situation ergeben sich verschiedene Formen der Finanzierung und Steuervorteile. Doch wie so oft im Leben, steckt der Teufel im Detail. Versicherungen, Renditeberechnungen und das Management von Risiken sind nur einige der vielen Herausforderungen, denen du dich stellen musst. Und dann sind da noch die weniger offensichtlichen Aspekte, wie der Zeitaufwand, finanzielle Unsicherheiten und emotionale Belastungen, die mit der Vermietung von Immobilien einhergehen. Bist du bereit, dich dieser Reise zu stellen? Lass uns gemeinsam einen tiefen Blick hinter die Kulissen werfen.

Gesamtkosten und Finanzierungsbedarf beim Hausbau kalkulieren – Ein umfassender Leitfaden

Du träumst von deinem eigenen Haus und möchtest endlich den Schritt wagen, es zu bauen? Das ist eine aufregende Entscheidung, aber sie bringt auch viele Herausforderungen mit sich. Eine der wichtigsten Aufgaben besteht darin, die Gesamtkosten und den Finanzierungsbedarf für dein Bauprojekt zu kalkulieren.

In diesem Artikel erfährst du alles, was du wissen musst, um gut vorbereitet zu sein und keine bösen Überraschungen zu erleben. Tauche mit uns ein in die Welt der Hausbaukosten und lerne, wie du diese erfolgreich meisterst.

Bausparen – was beachten? Grundgedanke, Hintergrundwissen, Tipps und Anbieter

Mit 29 Millionen Bausparverträgen ist dieses Finanzprodukt in Deutschland fest etabliert, aber wie sehen die Details aus? Für eine Entscheidung zum Abschluss eines Bausparvertrags sollte man sich nicht nur mit dem Berater unterhalten, der für den Vertrag eine Provision erhält. Die Situation ist für jeden individuell verschieden, der einen Bausparvertrag in Betracht zieht. Deshalb müssen auch alle Einzelheiten überprüft und abgewogen werden. Wir erläutern, auf welche Punkte beim Vergleich der Bausparverträge zu achten ist.

Fehlendes Eigenkapital beim Hauskauf: Was tun?

Du willst also ein Haus kaufen, aber es fehlt dir an Eigenkapital? Du bist nicht allein! Millionen von Menschen stehen vor dieser Herausforderung. In diesem Artikel decken wir alles auf, was du wissen musst, um mit wenig oder gar keinem Eigenkapital ein Haus zu kaufen sowie fehlendes Eigenkapital aufzustocken. Wir werden auch einige lustige Fakten rund um das Thema Eigenkapital einstreuen – wie versprochen, es wird nie langweilig!

Vermietungsrechner: So berechnest du die Rendite deiner Immobilie

Ob du eine Eigentumswohnung, ein Haus oder ein Mehrfamilienhaus vermieten möchtest – die zentrale Frage bleibt: Lohnt sich die Vermietung? Mit unserem Vermietungsrechner findest du es in wenigen Schritten heraus. Gib einfach Kaufpreis, Mieteinnahmen, laufende Kosten und weitere Eckdaten ein – und du erhältst eine klare Übersicht über Bruttomietrendite, Nettorendite und Eigenkapitalrendite. Auch steuerliche Effekte, Instandhaltung, Leerstand und geplante Verkaufserlöse lassen sich berücksichtigen. So siehst du auf einen Blick, wie wirtschaftlich deine Immobilie wirklich ist – ideal für private Vermieter, Kapitalanleger oder alle, die in Immobilien investieren wollen.

Weiterlesen: Vermietungsrechner: So berechnest du die Rendite deiner Immobilie

Hypothek einfach erklärt: Arten, Rückzahlung & Tipps

„Hypothek einfach erklärt“ – das klingt nach einem leichten Thema, ist es aber nicht. Eine Hypothek ist kein kleiner Ratenkredit, sondern eine langfristige Verpflichtung, die tief in den Alltag und in die Zukunft greift. Sie sichert den Traum vom Eigenheim – und bindet ihn zugleich an Verträge, Zinssätze und Bedingungen, die man verstehen sollte, bevor man unterschreibt. Dieser Artikel bietet einen klaren Überblick: von den Grundlagen bis zu den verschiedenen Arten, von der Rückzahlung bis zu Fragen wie Verkauf, Vererbung oder Löschung. So wird aus einem sperrigen Finanzbegriff ein handhabbares Werkzeug für deine Immobilienfinanzierung.

Weiterlesen: Hypothek einfach erklärt: Arten, Rückzahlung & Tipps

Anschlussfinanzierung – was ist das? Wie gehe ich vor? Plus viele Tipps

Durchschnittlich dauert es bei einer üblichen monatlichen Belastung über 25 Jahre, bis ein Immobilienkredit vollständig abgezahlt ist. Für die komplette Tilgung eines Darlehens sind somit angesichts einer regulären Zinsbindung von 15 Jahren Neuverhandlungen für die Konditionen der Anschlussfinanzierung notwendig.

Ab wann lohnt sich der vorzeitige Abschluss einer Anschlussfinanzierung und was muss ich beachten?

Unter manchen Konstellatione, z. B. bei momentan geringen Zinsen oder bei Vereinbarung eines niedrigen Tilgungssatzes, scheine ich mir eine große Kreditaufnahme leisten zu können. Doch kann ich mir die damit erworbene teure Immobilie wirklich auf Dauer erlauben? Lesen Sie hier, wie Sie die mögliche Höhe einer klugen Baufinanzierung bestimmen.

Hausbau Kosten: Was kostet ein Hausbau?

Ein eigenes Haus zu bauen ist eine aufregende, aber auch kostspielige Angelegenheit. Dabei setzen sich die Ausgaben aus vielen verschiedenen Bausteinen zusammen, die viele Bauherren anfangs gar nicht auf dem Schirm haben. Manchmal gibt es auch unerwartete Überraschungen.

Wie sich die Kosten grundsätzlich zusammensetzen und in welcher Höhe diese jeweils zu erwarten sind, zeigt dieser Artikel auf ► entscheidende Kostenfaktoren bei den Gewerken ► Hauskosten-Rechner zur eigenen Kalkulation ► Finanzierungstipps ► Kostentreiber ► Einsparmöglichkeiten

Baufinanzierung ohne Eigenkapital: Ist das klug? Vor- und Nachteile. Tipps, wenn ich es vorhabe. Worauf achten?

Der Traum vom eigenen Haus ist für viele Deutsche ein großes Lebensziel. Doch oft scheitert dieser Traum an den finanziellen Hürden, insbesondere am notwendigen Eigenkapital. In diesem Artikel widmen wir uns der Frage: Kann eine Baufinanzierung ohne Eigenkapital wirklich funktionieren? Und wenn ja, ist das klug?

Der Traum vom eigenen Haus ist für viele Deutsche ein großes Lebensziel. Doch oft scheitert dieser Traum an den finanziellen Hürden, insbesondere am notwendigen Eigenkapital. In diesem Artikel widmen wir uns der Frage: Kann eine Baufinanzierung ohne Eigenkapital wirklich funktionieren? Und wenn ja, ist das klug?

Eine Baufinanzierung ohne Eigenkapital ist nicht ganz unproblematisch, aber bei niedrigen Zinssätzen durchaus möglich. Der Bauherr sollte hier allerdings per Rechner wohl kalkulieren, welche Kreditsumme er sich ohne Risiko leisten kann. Der Rechner sollte vor allem zum Vergleich der monatlichen Kostenbelastung in einer Hochzinsphase genutzt werden. Denn bei niedrigen Zinsen sind problemlos hohe Kreditsummen finanzierbar, was viele Häuslekäufer zu teuren Immobilien greifen lässt. Zieht der Zins wieder an, finden sich diese Häuser schnell wieder im Angebot.

Hier erfährst du alles über die Vor- und Nachteile sowie wichtige Tipps, wenn du diesen Weg einschlagen möchtest.

Sparen beim Hausbau – Einsparpotentiale kennen und nutzen

Beim Hausbau gibt es unzählige Möglichkeiten, die Kosten im Griff zu behalten, ohne an Qualität zu sparen. Ob du gerade erst mit der Planung deines Traumhauses beginnst oder schon mitten im Bauprozess steckst – es gibt viele kleine Tricks und Kniffe, die sich lohnen. Vom geschickten Einsatz nachhaltiger Materialien bis hin zur Nutzung cleverer Förderprogramme, ist Sparen beim Hausbau nicht nur möglich, sondern auch spannend. Es geht darum, kreativ zu sein, die richtigen Entscheidungen zur richtigen Zeit zu treffen und manchmal auch ein wenig Mut zur Eigenleistung zu haben. Dein Traumhaus muss kein Vermögen kosten – mit der richtigen Strategie kommst du clever und kosteneffizient ans Ziel!