(Versteckte) Kosten: Was ein Immobilienkauf wirklich kostet – und wie du clever kalkulierst

Wer sich in Deutschland auf die Suche nach einem Eigenheim macht, sieht meist zuerst den Kaufpreis im Exposé – dieser ist jedoch nur die Spitze des Eisbergs. Rund um den Immobilienerwerb kommen zahlreiche weitere Kosten auf dich zu, die du unbedingt einkalkulieren solltest, wenn du finanziell nicht ins Schleudern geraten willst. Hier bekommst du einen umfassenden Überblick – verständlich erklärt und mit praktischen Tipps für den Alltag.

Kurz gefasst: Diese Kosten können beim Immobilienkauf entstehen

Beim Kauf einer Immobilie können viele versteckte Kosten anfallen, die über den eigentlichen Kaufpreis hinausgehen. Hier ist eine vollständige Übersicht der möglichen Kosten:

- Kaufpreis der Immobilie

Der offensichtlichste Punkt – der Betrag, den du für die Immobilie selbst zahlst. - Grunderwerbsteuer

Diese Steuer variiert je nach Bundesland in Deutschland und kann bis zu 6,5 % des Kaufpreises betragen. - Notarkosten

Der Kaufvertrag muss durch einen Notar beurkundet werden. Die Kosten belaufen sich auf ca. 1–1,5 % des Kaufpreises. - Grundbuchkosten

Die Eintragung ins Grundbuch ist Pflicht und kostet ebenfalls ca. 0,5 % des Kaufpreises. - Maklerprovision

Wenn ein Makler involviert ist, fallen zusätzliche Kosten an. Diese betragen oft zwischen 3–7 % des Kaufpreises. - Finanzierungskosten

Zu den Finanzierungskosten gehören vor allem die Darlehenszinsen, Bereitstellungszinsen, Kosten für die Bestellung der Grundschuld sowie gegebenenfalls Vermittlungskosten, wenn ein Kreditvermittler eingeschaltet wird und hierfür eine wirksame Vergütungsvereinbarung besteht. Pauschale Bearbeitungsgebühren der Bank für ein Verbraucherdarlehen sollten kritisch geprüft werden, weil solche Entgelte in vielen Fällen unzulässig sind. - Gebäudebewertung

Die Bank bewertet die Immobilie vor allem, um den Beleihungswert als Kreditsicherheit zu bestimmen. Die persönliche Kreditwürdigkeit des Käufers wird separat anhand von Einkommen, Ausgaben, Eigenkapital und Bonität geprüft. Ob für eine Objektbewertung gesonderte Kosten anfallen dürfen, sollte im Einzelfall geprüft werden; pauschale Wertermittlungs- oder Schätzgebühren gegenüber Verbrauchern sind häufig rechtlich problematisch. - Bausachverständiger

Insbesondere bei Altbauten kann es ratsam sein, einen Sachverständigen hinzuzuziehen, der Mängel und Sanierungsbedarf beurteilt. Kosten: 500–1.500 Euro. - Umzugskosten

Die Ausgaben für den Umzug sollten nicht unterschätzt werden, insbesondere bei großen Entfernungen. - Renovierungs- und Sanierungskosten

Selbst bei einer neuen Immobilie könnten Anpassungen oder Renovierungen notwendig sein, was weitere Kosten verursacht. - Anschluss- und Erschließungskosten

Falls es sich um einen Neubau handelt, müssen oft noch Kosten für die Erschließung, wie Wasser-, Strom- und Gasanschlüsse, bezahlt werden. - Versicherungskosten

Wichtig ist eine Wohngebäudeversicherung, um Schäden an der Immobilie abzusichern. Auch eine Hausratversicherung und eine Bauherrenhaftpflichtversicherung können relevant sein. - Grundsteuer

Die Grundsteuer fällt jährlich für Grundstücke und Immobilien an. Seit dem 1. Januar 2025 wird sie nach reformierten Regeln berechnet. Die konkrete Höhe hängt vom jeweiligen Landesmodell, dem Grundsteuerwert beziehungsweise der Bemessungsgrundlage, der Steuermesszahl und vor allem vom Hebesatz der Gemeinde ab. Käufer sollten sich deshalb nicht auf alte Grundsteuerbeträge verlassen, sondern die aktuelle oder zu erwartende Belastung prüfen. - Kosten für Energieausweis

Beim Verkauf einer Immobilie muss der Verkäufer grundsätzlich einen gültigen Energieausweis vorlegen. Als Käufer solltest du den Energieausweis sorgfältig prüfen, weil er Hinweise auf den energetischen Zustand und mögliche künftige Heiz- oder Sanierungskosten geben kann. Die Kosten für die Erstellung des Energieausweises trägt üblicherweise der Verkäufer, sofern nichts anderes wirksam vereinbart ist. - Eigentümergemeinschaftskosten (bei Wohnungen)

Beim Kauf einer Eigentumswohnung musst du monatlich Hausgeld zahlen. Es deckt die laufenden Kosten der Wohnungseigentümergemeinschaft, etwa Verwaltung, Versicherungen, Reinigung, Hausmeisterdienste, gemeinschaftliche Energie- oder Betriebskosten sowie Beiträge zur Erhaltungsrücklage. Vor dem Kauf solltest du den Wirtschaftsplan, die letzten Jahresabrechnungen, die Protokolle der Eigentümerversammlungen, die Höhe der Rücklage und mögliche beschlossene oder absehbare Sonderumlagen prüfen. - Gutachterkosten bei speziellen Anliegen

Falls du besondere Bedenken hast, wie zum Beispiel Altlasten im Boden oder Denkmalschutzauflagen, könnte es nötig sein, einen Spezialisten hinzuzuziehen. Diese Experten berechnen meist stundensätze, die sich schnell summieren können. - Vorfälligkeitsentschädigung bei vorzeitiger Kreditablösung

Wenn du einen bestehenden Kredit ablösen möchtest (z. B. bei einem Verkauf der alten Immobilie), kann die Bank eine Vorfälligkeitsentschädigung verlangen, um den Zinsverlust auszugleichen. - Vermessungskosten

Bei bestimmten Immobilien, wie zum Beispiel bei der Teilung eines Grundstücks oder beim Kauf eines noch unerschlossenen Grundstücks, können Vermessungskosten anfallen. Diese werden oft vom Käufer getragen. - Grundschuld

Wenn du den Kauf finanzierst, verlangt die Bank in der Regel die Eintragung einer Grundschuld. Dafür fallen zusätzliche Notar- und Grundbuchgebühren an. Diese Kosten richten sich nicht nach dem Kaufpreis allein, sondern vor allem nach der Höhe der einzutragenden Grundschuld. - Erschließungskosten nachträglich bei Neubauten

Auch wenn eine Immobilie neu ist, können nachträgliche Erschließungskosten entstehen, etwa für die Anbindung an neue öffentliche Infrastrukturprojekte (z. B. Straßenbau, Kanalisation).

Bei Grundstücken und Neubauten können Erschließungs- oder Anliegerbeiträge eine erhebliche Rolle spielen. Entscheidend ist, ob das Grundstück bereits vollständig erschlossen ist, ob Maßnahmen vor oder nach Vertragsschluss begonnen wurden und welche Kostenverteilung im Kaufvertrag vereinbart ist. Deshalb sollte im Kaufvertrag ausdrücklich geregelt werden, wer noch nicht abgerechnete Erschließungs-, Straßenbau- oder Kanalbeiträge trägt. - Kostenvoranschläge und Planungsgebühren für Umbauten

Planst du größere Umbauten oder Renovierungen, musst du möglicherweise im Vorfeld Architekten oder Bauingenieure bezahlen, um Entwürfe und Kostenvoranschläge zu erhalten. - Kosten für Baubegleitung

Wenn du baust oder größere Umbauten durchführst, kann es sinnvoll sein, eine Bauüberwachung oder Baubegleitung durch einen Sachverständigen zu beauftragen, der sicherstellt, dass die Arbeiten fachgerecht und nach Plan durchgeführt werden. - Schuldübernahmegebühren bei bestehendem Kredit

In Einzelfällen kann ein Käufer ein bestehendes Immobiliendarlehen des Verkäufers übernehmen. Dafür ist in der Regel die Zustimmung der finanzierenden Bank erforderlich; sie prüft die Bonität des neuen Schuldners und kann für die Vertragsänderung Kosten verlangen. Bei Zwangsversteigerungen ist die Lage anders: Dort müssen Käufer besonders sorgfältig prüfen, welche Rechte im Grundbuch bestehen bleiben und welche Belastungen mit dem Zuschlag erlöschen. - Gebühren für die Änderung des Bebauungsplans

Möchtest du das Grundstück anderweitig nutzen, etwa von einem reinen Wohngebiet in ein Mischgebiet umwandeln, könnten Gebühren für die Änderung des Bebauungsplans oder der Nutzungsart anfallen. - Auflassungsvormerkung im Grundbuch

Nach der notariellen Beurkundung wird in der Regel eine Auflassungsvormerkung im Grundbuch eingetragen. Sie sichert den Anspruch des Käufers auf spätere Eigentumsübertragung. Dadurch wird verhindert, dass spätere Verfügungen des Verkäufers, etwa ein weiterer Verkauf oder eine neue Belastung des Grundstücks, den Anspruch des Käufers vereiteln. Die Auflassungsvormerkung ist kein Vorkaufsrecht, sondern ein Sicherungsmittel bis zur endgültigen Eigentumsumschreibung. - Sanierungskosten für Denkmalschutzimmobilien

Bei denkmalgeschützten Immobilien können Sanierungen teurer und aufwendiger sein, weil viele Maßnahmen mit der Denkmalschutzbehörde abgestimmt oder genehmigt werden müssen. Gleichzeitig können bestimmte denkmalbedingte Sanierungskosten steuerlich begünstigt sein. Diese Vorteile gelten aber nicht automatisch für alle Kosten, sondern nur unter den gesetzlichen Voraussetzungen und regelmäßig erst nach entsprechender Bescheinigung der zuständigen Behörde. - Gebühren für Baurechtsexperten

Planst du bauliche Änderungen oder Erweiterungen an der Immobilie, könnte es sinnvoll sein, einen Baurechtsanwalt zu konsultieren, um sicherzustellen, dass alle Pläne rechtskonform sind. - Kosten für Bodenuntersuchungen

Bei Grundstücken kann es ratsam sein, eine Bodenanalyse durchführen zu lassen, um sicherzustellen, dass der Untergrund stabil genug für den Bau ist oder keine Altlasten vorhanden sind. - Nebenkosten für den Kauf einer Ferienimmobilie

Beim Kauf einer Ferienimmobilie können zusätzliche Kosten für Vermietungsagenturen, Verwaltungskosten oder spezielle Steuern für Ferienimmobilien in anderen Ländern anfallen.

Beim Immobilienkauf gibt es viele versteckte Kosten, die schnell übersehen werden können. Daher ist es besonders wichtig, alle Eventualitäten einzuplanen, damit du dich finanziell nicht übernimmst. Ein klarer Überblick über alle möglichen Ausgaben schützt vor unangenehmen Überraschungen und gibt dir Sicherheit bei der Investition.

Was gehört zum Gesamtpaket beim Immobilienkauf?

Neben dem eigentlichen Kaufpreis erwarten dich eine Reihe von Nebenkosten, die sich je nach Region, Objektart und Finanzierungskonzept unterscheiden können – aber grundsätzlich in ganz Deutschland anfallen. Wer plant, ein Haus zu kaufen, sollte also deutlich mehr als nur den Preis im Exposé auf dem Zettel haben.

Zu den klassischen Nebenkosten gehören:

- Grunderwerbsteuer, deren Höhe vom Bundesland abhängt

Die Grunderwerbsteuer richtet sich nach dem Bundesland, in dem die Immobilie liegt. Sie beträgt derzeit je nach Bundesland zwischen 3,5 % und 6,5 % des steuerpflichtigen Kaufpreises. Beispiele sind 3,5 % in Bayern und 6,5 % in Nordrhein-Westfalen oder Brandenburg. Da sich die Sätze ändern können, sollte vor dem Kauf immer der aktuelle Satz des jeweiligen Bundeslands geprüft werden. - Notar- und Grundbuchkosten

Für Notar und Grundbuch solltest du beim Immobilienkauf grob etwa 1,5 % bis 2 % des Kaufpreises einplanen. Darin enthalten sind insbesondere die Beurkundung des Kaufvertrags, die Abwicklung durch den Notar und die Eintragungen im Grundbuch. Wird der Kauf finanziert, kommen zusätzlich Kosten für die Bestellung und Eintragung der Grundschuld hinzu; diese richten sich nach der Höhe der Grundschuld. - Maklerprovision

Wenn beim Kauf einer Wohnung oder eines Einfamilienhauses ein Makler beteiligt ist und du als Verbraucher kaufst, darf die Käuferseite in der Regel höchstens so stark belastet werden wie die Verkäuferseite. Häufig beträgt der Käuferanteil 3,57 % des Kaufpreises inklusive Mehrwertsteuer, wenn eine Gesamtprovision von 7,14 % vereinbart ist. Die konkrete Höhe ist aber nicht bundesweit gesetzlich festgelegt, sondern hängt vom Maklervertrag und vom Markt ab. Bei anderen Objektarten, etwa Mehrfamilienhäusern, Gewerbeimmobilien oder reinen Grundstücken, können andere Regeln gelten. - Kosten für die Finanzierung, insbesondere Zinsen, abhängig von der Laufzeit, Tilgung und Bonität

- Modernisierungs- und Renovierungskosten, besonders bei älteren Gebäuden

- Umzugskosten und ggf. Anschaffungen für Möbel oder Technik

Für die reinen Kaufnebenkosten solltest du je nach Bundesland, Maklerbeteiligung und Finanzierung grob etwa 8 % bis 15 % des Kaufpreises einplanen. Renovierung, Modernisierung, Umzug, neue Möbel und eine Liquiditätsreserve kommen zusätzlich hinzu. Deshalb sollte die Gesamtkalkulation nicht nur die Kaufnebenkosten, sondern auch die geplanten und absehbaren Folgekosten enthalten.

Details zu den Nebenkosten

Notarkosten

- Vom Gesetzgeber gefordert für Kaufvertrag, Grundbucheintragung und die Eintragung einer Grundschuld;

- Faustformel: Die Notarkosten belaufen sich auf ca. 1,0 – 1,5 % des Kaufpreises.

Beispielrechnung Immobilie 250.000 € Kaufpreis

| Dienstleistung vom Notar | Gebühren |

| Kaufvertrag beurkunden (2,0facher Satz) | 1.070 Euro |

| Betreuungskosten (0,5facher Satz) | 267,50 Euro |

| Zwei Unterschriften beglaubigen (0,2facher Satz, max. 130 Euro pro Unterschrift) | 260 Euro |

| Kaufvollzug (0,5facher Satz) | 267,50 Euro |

| Gesamtkosten |

1.865 Euro |

| Tabelle 1: Beispielrechnung für die Notargebühren beim Kauf eines Hauses mit Kaufpreis 250.000 Euro, Quelle: GNotKG; Alle Angaben ohne Gewähr; | |

Grunderwerbsteuer

- Faustformel: Die Grunderwerbsteuer beträgt abhängig vom Bundesland zwischen 3,5 und 6,5 % des Kaufpreises!

Grundbuchkosten

- Faustformel: Für das Grundbuchamt werden ungefähr 0,5 % des Kaufpreises fällig!

Maklercourtage (falls involviert)

- Faustformel: Maklercourtage liegt meist zwischen 4 und 8 % des Kaufpreises, aufgeteilt auf Käufer und Verkäufer.

Modernisierung (je nach Einzelfall)

Umzugskosten (je nach Einzelfall)

Der größte Hebel bleibt der Kaufpreis

So wichtig Nebenkosten sind: Der größte Hebel bleibt meistens der Kaufpreis. Schon ein Preisnachlass von 20.000 Euro senkt nicht nur die Darlehenssumme, sondern auch Teile der Nebenkosten, etwa die Grunderwerbsteuer und anteilig manche kaufpreisabhängigen Gebühren.

Vor einer Verhandlung sollte deshalb geprüft werden, ob der Angebotspreis realistisch ist. Hilfreich sind Vergleichsangebote in ähnlicher Lage, Bodenrichtwerte, regionale Marktberichte, die Dauer der Vermarktung und der tatsächliche Zustand der Immobilie. Auch energetische Schwächen, anstehende Sanierungen oder bauliche Mängel können sachliche Argumente liefern.

Wichtig ist dabei ein nüchterner Ton. Wer dem Verkäufer nur erklärt, das Haus sei „zu teuer“, gewinnt selten Vertrauen. Besser ist eine nachvollziehbare Rechnung: Welche Arbeiten stehen an? Was kosten sie ungefähr? Wie wirken sie sich auf den wirtschaftlichen Wert aus? Eine gute Verhandlung ist kein Theaterdonner, sondern eine gut vorbereitete Akte mit freundlichem Gesicht.

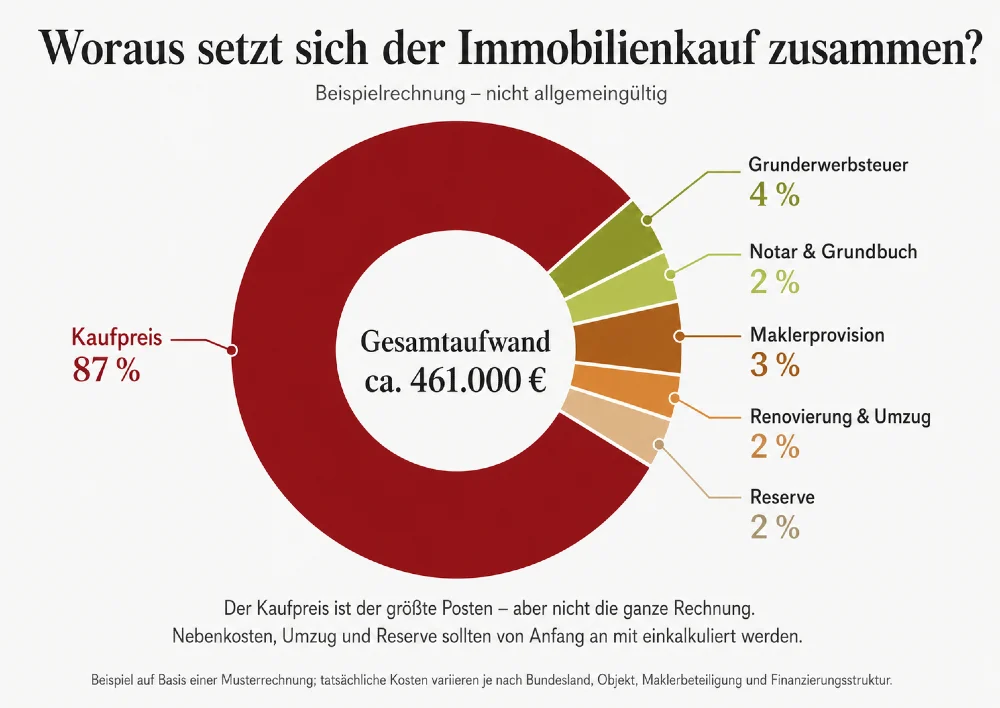

Beispielrechnung: So schnell wächst der tatsächliche Kapitalbedarf

Ein Immobilienkauf wird oft mit dem Kaufpreis verwechselt. Das ist verständlich, aber gefährlich. Denn der Kaufpreis ist nur der größte Einzelposten, nicht die ganze Rechnung.

Angenommen, eine Immobilie kostet 400.000 Euro. Je nach Bundesland, Maklerbeteiligung und Finanzierung können zusätzlich folgende Kosten entstehen:

Die Grunderwerbsteuer liegt je nach Bundesland zwischen 3,5 und 6,5 Prozent. Bei 400.000 Euro sind das zwischen 14.000 und 26.000 Euro. Für Notar und Grundbuch sollten grob weitere 1,5 bis 2 Prozent einkalkuliert werden, also etwa 6.000 bis 8.000 Euro. Kommt eine Käuferprovision für den Makler hinzu, können noch einmal mehrere Tausend Euro anfallen.

Damit kann aus einem Kaufpreis von 400.000 Euro schnell ein tatsächlicher Kapitalbedarf von 430.000 bis 460.000 Euro werden, noch bevor ein einziger Umzugskarton gepackt oder eine Wand gestrichen wurde.

Dazu kommen häufig weitere Posten: kleinere Renovierungen, neue Möbel, Umzug, Versicherungen, eventuell ein Bausachverständiger und eine Reserve für das, was beim ersten Rundgang noch freundlich unter der Tapete geschwiegen hat. Gerade diese Reserve ist wichtig. Wer nach dem Kauf finanziell auf Kante genäht ist, merkt schnell: Eine Immobilie kann man nicht einfach in den Warenkorb legen und bei Nichtgefallen zurückschicken.

Wann welche Kosten fällig werden

Beim Immobilienkauf ist nicht nur wichtig, wie hoch die Kosten sind. Entscheidend ist auch, wann sie bezahlt werden müssen.

Nach der notariellen Beurkundung wird der Kaufpreis in der Regel nicht sofort fällig. Üblicherweise müssen zunächst bestimmte Voraussetzungen erfüllt sein, etwa die Eintragung der Auflassungsvormerkung und die Klärung notwendiger Unterlagen. Erst wenn der Notar die Kaufpreisfälligkeit mitteilt, sollte der Kaufpreis gezahlt werden.

Die Notar- und Grundbuchkosten werden meist rund um die Vertragsabwicklung fällig. Die Grunderwerbsteuer wird nach dem Kauf durch das Finanzamt festgesetzt. Ohne Zahlung der Grunderwerbsteuer wird in der Regel keine Unbedenklichkeitsbescheinigung erteilt, die wiederum für die Eigentumsumschreibung im Grundbuch benötigt wird.

Auch Maklerprovision, Umzug, Renovierung und neue Einrichtung können zeitlich sehr nah beieinander liegen. Genau deshalb reicht es nicht, nur eine Gesamtsumme zu kennen. Käufer sollten einen einfachen Zahlungsplan erstellen: Was wird direkt nach dem Notartermin fällig, was bei Kaufpreiszahlung, was beim Einzug und was in den ersten zwölf Monaten danach? Das klingt trocken. Ist es auch. Aber Trockenheit ist hier besser als Panik.

Versteckte Risiken: Mängel, die du bei der Besichtigung übersiehst

Vor allem bei Altbauten schlummern manchmal unangenehme Überraschungen: veraltete Elektroinstallationen, marode Dächer, feuchte Keller oder versteckte Schäden. Wenn du diese Mängel erst nach dem Notartermin entdeckst, musst du in der Regel selbst für die Sanierung aufkommen – es sei denn, der Verkäufer hat dich arglistig getäuscht, was du aber beweisen musst.

Bei gebrauchten Immobilien wird die Sachmängelhaftung im notariellen Kaufvertrag häufig weitgehend ausgeschlossen. Entdeckst du nach dem Kauf Mängel, trägst du die Sanierungskosten deshalb oft selbst. Anders kann es sein, wenn der Verkäufer einen Mangel arglistig verschwiegen hat oder im Vertrag eine konkrete Beschaffenheit garantiert wurde. In solchen Fällen kann sich der Verkäufer nicht ohne Weiteres auf den Haftungsausschluss berufen.

Deshalb gilt: Nimm jede Besichtigung ernst. Falls du unsicher bist, hol dir einen **Bausachverständigen** an deine Seite – die Kosten für das Gutachten (meist ab 500 € aufwärts) lohnen sich, wenn du dadurch größere Schäden oder Fehleinschätzungen vermeidest.

Drei Kostenarten, die man nicht in einen Topf werfen sollte

Beim Immobilienkauf hilft es, die Kosten in drei Gruppen zu teilen: Kaufnebenkosten, laufende Eigentümerkosten und Modernisierungs- oder Sanierungskosten.

- Kaufnebenkosten fallen direkt im Zusammenhang mit dem Erwerb an. Dazu gehören vor allem Grunderwerbsteuer, Notar, Grundbuch und gegebenenfalls Maklerprovision. Diese Kosten sind oft nicht über den reinen Kaufpreis abgedeckt und müssen bei der Finanzierung gesondert berücksichtigt werden.

- Laufende Kosten entstehen erst nach dem Kauf, bleiben dafür aber dauerhaft. Dazu zählen Grundsteuer, Versicherungen, Energie, Wartung, Instandhaltung und bei Eigentumswohnungen das Hausgeld. Diese Beträge wirken einzeln manchmal harmlos, aber sie kommen jeden Monat wieder. Und sie fragen nicht, ob gerade Urlaub, Elternzeit oder Autoreparatur ist.

- Modernisierungs- und Sanierungskosten sind die unberechenbarste Gruppe. Eine neue Heizung, ein undichtes Dach, alte Elektrik oder feuchte Kellerwände können die Kalkulation erheblich verändern. Besonders bei älteren Gebäuden sollte deshalb nicht nur gefragt werden: „Kann ich den Kaufpreis bezahlen?“, sondern auch: „Kann ich mir dieses Haus in seinem tatsächlichen Zustand leisten?“

Diese Trennung macht die Rechnung ehrlicher. Denn eine Immobilie ist nicht nur ein Kauf, sondern der Einstieg in eine dauerhafte finanzielle Verantwortung.

Wie du Nebenkosten senken kannst – mit kluger Verhandlung

Nicht alle Kosten sind in Stein gemeißelt. Einige Tipps, wie du beim Kauf Geld sparen kannst:

- Zinsvergleich lohnt sich! Nutze Vergleichsportale oder Baufinanzierungsberater, um dir die besten Konditionen zu sichern.

- Preisverhandlungen mit dem Verkäufer können bares Geld bringen. Weisen etwa veraltete Heizungsanlagen, marode Fenster oder eine nicht zeitgemäße Dämmung auf hohe Sanierungskosten hin, kann das deine Argumentation stützen.

- Einbauten separat ausweisen: Wird z. B. eine hochwertige Einbauküche extra im Vertrag ausgewiesen, kann das den steuerpflichtigen Kaufpreis senken – und damit auch die Grunderwerbsteuer.

Bewegliche Gegenstände wie eine mitverkaufte Einbauküche, Möbel oder Gartengeräte können im Kaufvertrag gesondert ausgewiesen werden. Ihr angemessener Zeitwert gehört grundsätzlich nicht zum grunderwerbsteuerpflichtigen Grundstückskaufpreis. Die Werte müssen aber realistisch und belegbar sein, weil das Finanzamt überhöhte Ansätze kürzen oder nicht anerkennen kann. - Makler sparen: Einige Portale vermitteln Immobilien ohne Makler oder mit reduzierter Provision – das kann sich besonders bei höheren Kaufpreisen lohnen.

Warum dein Verhandlungsgeschick bares Geld wert ist

Die meisten Angebotspreise im Exposé sind verhandelbar – vor allem in weniger nachgefragten Lagen oder bei Bestandsimmobilien. Wichtig ist, gut vorbereitet zu sein. Informiere dich über:

- Vergleichbare Immobilienpreise in der Umgebung

- Längere Vermarktungszeiten (Hinweis auf Verhandlungsspielraum)

- Bausubstanz und energetischen Zustand des Objekts

Gerade in strukturschwächeren Regionen oder im ländlichen Raum bist du als Käufer oft in einer besseren Position. In heiß umkämpften Märkten wie München oder Frankfurt wird es hingegen schwieriger, den Preis zu drücken – hier entscheidet oft der Schnellste oder der mit dem höchsten Eigenkapital.

Finanzierung: Was bedeutet 110 %-Kredit – und wann lohnt er sich nicht?

Manche Käufer*innen denken über eine 110 %-Finanzierung nach – also einen Kredit, der nicht nur den Kaufpreis, sondern auch die Nebenkosten abdeckt. Eine sogenannte 110-%-Finanzierung meint vereinfacht eine Finanzierung, bei der nicht nur der Kaufpreis, sondern auch die Kaufnebenkosten über das Darlehen abgedeckt werden. Das kann kurzfristig Luft verschaffen, ist aber langfristig deutlich teurer. Banken verlangen für solche Konstruktionen meist höhere Zinsen, da das Risiko steigt. Wer also mit ausreichend Eigenkapital in den Kauf startet, spart langfristig durch bessere Konditionen und geringere Zinslasten.

Die Reserve nach dem Kauf: dein Sicherheitsgurt

Neben Eigenkapital und Finanzierung sollte auch eine Liquiditätsreserve eingeplant werden. Gemeint ist Geld, das nach dem Kauf noch verfügbar bleibt und nicht vollständig in Kaufpreis, Nebenkosten, Küche oder Umzug verschwindet.

Diese Reserve ist wichtig, weil kurz nach dem Einzug oft Kosten auftauchen, die vorher niemand auf der Liste hatte. Ein defektes Garagentor, eine tropfende Leitung, eine alte Therme, die ausgerechnet im Januar aufgibt, oder schlicht die Erkenntnis, dass die vorhandene Küche zwar „funktional“ ist, aber eher im historischen als im praktischen Sinn.

Als Orientierung kann es sinnvoll sein, nach dem Kauf mindestens mehrere Monatsausgaben als Reserve zu behalten. Bei älteren Häusern oder größeren Sanierungsplänen sollte der Puffer deutlich höher ausfallen. Wer seine gesamte finanzielle Kraft in den Kauf steckt, besitzt am Ende zwar eine Immobilie, aber keine Beweglichkeit mehr. Und genau diese Beweglichkeit entscheidet oft darüber, ob Eigentum beruhigt oder belastet.

Energetischer Zustand: Die zweite Kaufpreisverhandlung

Der energetische Zustand einer Immobilie entscheidet zunehmend darüber, ob ein Kauf wirtschaftlich tragfähig ist. Eine alte Heizung, schlechte Dämmung, einfach verglaste Fenster oder ein ungedämmtes Dach sind nicht nur Komfortfragen. Sie können zu hohen laufenden Kosten und späteren Investitionen führen.

Der Energieausweis ist dabei ein erster Hinweis, aber kein vollständiges Gutachten. Er zeigt energetische Kennwerte und gibt Orientierung, ersetzt aber keine fachkundige Prüfung des Gebäudes. Besonders wichtig ist die Frage, ob in den nächsten Jahren größere Maßnahmen realistisch werden: Heizungstausch, Dachdämmung, Fassadendämmung, Fenstertausch oder Modernisierung der Haustechnik.

Vor dem Kauf sollte deshalb nicht nur der aktuelle Energieverbrauch betrachtet werden. Entscheidend ist auch, welche Investitionen nötig sein könnten, um das Gebäude langfristig wirtschaftlich und rechtlich sicher nutzen zu können. Eine Immobilie mit niedrigem Kaufpreis kann teuer werden, wenn sie energetisch am Ende ihrer Kräfte ist. Man kauft dann nicht nur ein Haus, sondern gleich seine Sanierungsbiografie mit.

Rücklagen für das eigene Haus: Das Dach spart nicht von allein

Auch ohne Sanierungsstau: Wer ein eigenes Haus kauft, sollte regelmäßig Geld für Instandhaltung zurücklegen. Anders als bei einer Eigentumswohnung gibt es keine Gemeinschaft, die automatisch eine Rücklage für Dach, Fassade oder Heizung bildet. Der Eigentümer ist selbst verantwortlich.

Eine pauschale Summe passt nicht für jedes Gebäude. Alter, Bauweise, Zustand, energetischer Standard und bereits erledigte Modernisierungen spielen eine große Rolle. Trotzdem gilt: Wer keine laufende Rücklage bildet, verschiebt Kosten nur in die Zukunft. Und die Zukunft hat bei Immobilien die unangenehme Angewohnheit, irgendwann als Rechnung aufzutreten.

Sinnvoll ist eine jährliche oder monatliche Rücklage für Reparaturen, Wartung und größere Ersatzinvestitionen. Bei älteren Gebäuden sollte sie höher ausfallen als bei einem jungen, gut instand gehaltenen Haus. Diese Rücklage ist kein Luxus. Sie ist der Preis dafür, dass Eigentum nicht langsam verfällt.

Eigentumswohnung: Nicht nur der Kaufpreis der eigenen vier Wände zählt

Wer eine Eigentumswohnung kauft, erwirbt nicht nur die Wohnung selbst, sondern wird Teil einer Wohnungseigentümergemeinschaft. Damit entstehen Rechte, aber auch Pflichten. Das monatliche Hausgeld deckt unter anderem Verwaltung, Versicherungen, Reinigung, Hausmeister, gemeinschaftliche Betriebskosten und Beiträge zur Erhaltungsrücklage ab.

Besonders wichtig ist die Erhaltungsrücklage. Aus ihr werden größere Maßnahmen am Gemeinschaftseigentum bezahlt, etwa Dach, Fassade, Treppenhaus, Aufzug oder Heizungsanlage. Ist die Rücklage niedrig und stehen größere Arbeiten an, kann eine Sonderumlage beschlossen werden. Dann müssen Eigentümer zusätzlich zum Hausgeld Geld nachschießen.

Vor dem Kauf sollte deshalb nicht nur gefragt werden, wie hoch das Hausgeld ist. Mindestens genauso wichtig sind die Fragen: Wie hoch ist die Rücklage? Welche Sanierungen stehen an? Was wurde in den letzten Eigentümerversammlungen beschlossen? Gibt es Streit in der Gemeinschaft? Eine schöne Wohnung verliert schnell an Glanz, wenn kurz nach dem Einzug eine fünfstellige Sonderumlage auf dem Tisch liegt.

Bereitstellungszinsen und Doppelbelastung nicht vergessen

Bei einer Finanzierung zählt nicht nur der Sollzins. Wichtig ist auch, ab wann die Bank Bereitstellungszinsen verlangt. Diese können anfallen, wenn das Darlehen zugesagt ist, aber noch nicht vollständig abgerufen wurde. Das betrifft besonders Neubauten, Bauträgerprojekte oder größere Sanierungen, bei denen die Auszahlung in Raten erfolgt.

Auch eine vorübergehende Doppelbelastung sollte eingeplant werden. Wer noch Miete zahlt, aber bereits Zinsen, Tilgung, Bereitstellungszinsen oder Renovierungskosten trägt, braucht finanziellen Spielraum. Der Zeitraum zwischen Notartermin, Kaufpreiszahlung, Schlüsselübergabe, Renovierung und tatsächlichem Einzug wird leicht unterschätzt.

Eine solide Finanzierung betrachtet deshalb nicht nur die spätere Monatsrate, sondern auch die Übergangsphase. Genau dort entstehen viele Engpässe: nicht spektakulär, nicht dramatisch, aber zuverlässig lästig.

Typische Kostenfallen beim Immobilienkauf

Besonders häufig werden Kosten unterschätzt, die nicht direkt im Exposé stehen. Dazu gehören Sonderumlagen bei Eigentumswohnungen, alte Heizungsanlagen, unklare Wohnflächenangaben, Feuchtigkeitsschäden, veraltete Elektrik, notwendige Dacharbeiten, nicht abgeschlossene Erschließung, hohe Energiekosten und eine zu knapp geplante Übergangsphase zwischen Kauf und Einzug.

Auch Möbel und Ausstattung werden gern kleingerechnet. Eine neue Küche, Lampen, Gardinen, Werkzeuge, Gartenpflege, kleinere Reparaturen und technische Anschaffungen wirken einzeln harmlos. Zusammen können sie ein erstaunlich selbstbewusstes Loch ins Konto reißen.

Die wichtigste Regel lautet deshalb: Nicht nur die großen Kosten prüfen, sondern auch die vielen kleinen. Große Kosten machen Angst. Kleine Kosten nicken freundlich und kommen dann in Gruppen.

Praktischer Fahrplan: So gehst du vor

Vor dem Kauf sollte zuerst das Gesamtbudget festgelegt werden. Dazu gehören Kaufpreis, Kaufnebenkosten, Modernisierung, Umzug und eine Reserve. Erst danach ist klar, welche Immobilie wirklich in Frage kommt.

Im zweiten Schritt sollte die Immobilie fachlich geprüft werden. Dazu zählen Besichtigung, Unterlagen, Energieausweis, Grundbuch, bei Wohnungen die Unterlagen der Eigentümergemeinschaft und bei älteren Gebäuden möglichst eine Einschätzung durch einen Bausachverständigen.

Im dritten Schritt folgt die Finanzierung. Wichtig sind nicht nur Zinssatz und Monatsrate, sondern auch Tilgung, Zinsbindung, Bereitstellungszinsen, Eigenkapital, Sondertilgungen und die Frage, wie viel finanzieller Spielraum nach dem Kauf bleibt.

Erst danach sollte verhandelt werden. Eine gute Verhandlung stützt sich auf Fakten: Zustand, Vergleichspreise, Sanierungsbedarf, energetische Qualität und offene Risiken. Wer vorbereitet ist, verhandelt ruhiger. Und Ruhe ist beim Immobilienkauf eine stark unterschätzte Währung.

Fazit: Planung schützt vor teuren Überraschungen

Wenn du ein Haus oder eine Wohnung kaufen willst, reicht der Blick auf den Kaufpreis allein nicht aus. Grunderwerbsteuer, Notarkosten, Maklergebühren, Finanzierungskosten, Sanierung, Umzug – all das gehört in deine Rechnung. Je besser du kalkulierst, desto sicherer wird deine Entscheidung. Und wer clever verhandelt, spart gleich doppelt: beim Kaufpreis und bei den laufenden Kosten.

Denk daran: Eine Immobilie ist kein Schnellschuss – sondern eine Lebensentscheidung. Lass dir also Zeit, plane sorgfältig und hol dir professionelle Unterstützung, wenn du dir bei einem Punkt unsicher bist. So bleibt der Traum vom Eigenheim genau das: ein Traum – und kein teurer Albtraum.

Ergänzung oder Frage von dir?

Gibt es eine Frage zum Beitrag, etwas zu ergänzen oder vielleicht sogar zu korrigieren?

Fehlt etwas im Beitrag? Kannst du etwas beisteuern? Jeder kleine Hinweis/Frage bringt uns weiter und wird in den Text eingearbeitet. Vielen Dank!

Im Zusammenhang interessant

Quellen und Hinweise

Die Angaben in diesem Artikel beruhen auf öffentlich verfügbaren Informationen zu Kaufnebenkosten, Grunderwerbsteuer, Notar- und Grundbuchkosten, Maklerprovision, Energieausweis, Grundsteuerreform, Immobilienfinanzierung und typischen Prüfpflichten beim Immobilienkauf. Da Steuersätze, kommunale Hebesätze, Finanzierungskonditionen und gesetzliche Vorgaben Änderungen unterliegen können, sollten Käufer vor einer konkreten Entscheidung immer die aktuellen Werte für ihr Bundesland, ihre Gemeinde und ihre individuelle Finanzierung prüfen. Bei rechtlichen, steuerlichen oder bautechnischen Fragen ersetzt dieser Artikel keine Beratung durch Notar, Steuerberater, Finanzierungsberater, Rechtsanwalt oder Bausachverständigen.

Top-15-Tipps für den Immobilienkauf

- Budget realistisch einschätzen

Berechne alle Kosten – nicht nur den Kaufpreis, sondern auch Notar, Steuern und Maklergebühren. Stelle sicher, dass du einen finanziellen Puffer hast. - Lage, Lage, Lage

Die Lage entscheidet langfristig über den Wert der Immobilie. Überlege dir, ob sie sich in einem wachstumsstarken oder stagnierenden Gebiet befindet. - Immobilie auf Herz und Nieren prüfen

Lasse die Immobilie, insbesondere Altbauten, von einem Sachverständigen prüfen, um böse Überraschungen wie Feuchtigkeit oder Sanierungsbedarf zu vermeiden. - Finanzierung gut planen

Wähle eine Finanzierung, die zu dir passt, und vergleiche die Angebote. Fixe Zinsen für lange Laufzeiten geben Sicherheit. - Energieeffizienz beachten

Niedrige Energiekosten erhöhen den Wohnkomfort und den Wiederverkaufswert. Achte auf einen guten Energieausweis und überlege, wie du energetische Sanierungen planen könntest. - Verhandlungsspielraum nutzen

Oft gibt es beim Preis noch Luft nach unten. Selbst wenn der Markt angespannt ist – verhandeln lohnt sich fast immer. - Zukunft der Immobilie bedenken

Denke langfristig: Passt die Immobilie auch noch in zehn oder zwanzig Jahren zu deinen Bedürfnissen? Berücksichtige dabei auch Familienplanung oder Karrierewechsel. - Baufinanzierungsberater einschalten

Ein unabhängiger Berater kann dir bei der Wahl der besten Finanzierung helfen und möglicherweise günstigere Konditionen aushandeln. - Vorsicht vor versteckten Mängeln

Schau genau hin – gerade bei Altbauten gibt es oft versteckte Probleme. Mängel wie Schimmel, alte Leitungen oder fehlerhafte Dachabdichtungen können teuer werden. - Kaufvertrag sorgfältig prüfen

Ein Notar erstellt den Vertrag, aber lies ihn dennoch gründlich durch. Verstehe alle Klauseln und lasse unklare Punkte klären. - Flexibel bei der Auswahl sein

Setze dir zwar Prioritäten, aber sei auch offen für Kompromisse. Eine kleinere Wohnung in einer besseren Lage kann langfristig die klügere Wahl sein. - Eigentümergemeinschaft verstehen

Bei Wohnungen in Mehrfamilienhäusern solltest du die Hausgemeinschaft und das Hausgeld genau unter die Lupe nehmen. Konflikte mit der Verwaltung oder den Nachbarn können unangenehm werden. - Zeit für die Immobiliensuche einplanen

Ein Immobilienkauf braucht Zeit und Geduld. Lasse dich nicht von Eile leiten, auch wenn der Markt angespannt ist. - Rücklagen einplanen

Denke immer daran, ausreichend Rücklagen für unerwartete Reparaturen oder Modernisierungen zu haben. - Rechtzeitig handeln, aber ohne Hektik

Du solltest die Immobilie schnell sichern, wenn alles passt, aber lass dich nicht unter Druck setzen. Hektische Entscheidungen führen selten zum Erfolg.

Der Immobilienkauf ist eine der größten Entscheidungen im Leben – sowohl emotional als auch finanziell. Eine gut informierte und sorgfältig geplante Vorgehensweise ist daher unerlässlich. Auch wenn die Kosten auf den ersten Blick abschreckend wirken, kann eine kluge Planung langfristig viele Sorgen vermeiden.

Artikel rund um den Immobilienkauf

- Hypothek einfach erklärt: Arten, Rückzahlung & Tipps

- Tilgungsrechner

- Hauskauf: Ablauf und Dauer

- Eigentumswohnung kaufen - was beachten?

- Wichtige Punkte zur Baufinanzierung (und aktuelle Zinsen)

- Gesamtkosten und Finanzierungbedarf ermitteln

➔ Zu allen Artikeln zum Thema "Immobilie kaufen"

Weitere Beiträge zum Verkauf einer Immobilie

- Wie Immobilien suchen? Günstige Angebote finden

- Warum Immobilien kaufen in 8 Punkten: die Vor- und Nachteile

- Immobilie im Ausland kaufen - Ratgeber

- Baufinanzierung für vermietete Immobilien

Eigentumswohnung kaufen – was beachten?

Eigentumswohnung kaufen – was beachten? Diese 12 Punkte sollten Sie kennen und prüfen

Viele Menschen – vor allem gehobenerem Einkommens – liebäugeln in der Stadt mit dem Kauf einer Wohnung. Dabei stellen sich viele Fragen:

- In welchem Stadtteil sollte die Wohnung liegen?

- Ist das Preisniveau nicht schon völlig überzogen?

- Welche Unterlagen muss ich prüfen?

- Makler ja oder nein?

- Kann ich mir einen solch hohen Kredit leisten?

- ...

Auf alle Fragen gehen wir in diesem Artikel ein. Darüber hinaus machen wir auf viele weitere Punkte aufmerksam, die ein Wohnungskäufer bei seiner Kaufentscheidung berücksichtigen sollte.

Hier weiterlesen: Eigentumswohnung kaufen – was beachten?

Hauskauf-Ablauf: Dauer der 11 Schritte inkl. Tipps & Empfehlungen

Vielleicht träumst du davon, stolzer Besitzer eines Hauses zu werden. Der Kauf eines Hauses geht jedoch nicht von heute auf morgen vonstatten. Es sind wichtige Schritte einzuhalten, die mitunter ein bisschen Geduld fordern. Bis du dann letztendlich als Eigentümer im Grundbuch eingetragen worden bist, vergeht häufig bis zu einem Jahr ab Beurkundung. Es ist daher sinnvoll zu differenzieren zwischen der Zeit vor und der Zeit nach der Beurkundung.

In diesem Artikel stellen wir dir den Ablauf der einzelnen Schritte beim Hauskauf vor und klären auch, wie lange diese Schritte normalerweise dauern – von der ersten Budgetplanung bis zur Schlüsselübergabe.

Hier weiterlesen: Hauskauf Ablauf Dauer

Mit diesen 14 (teilweise ganz einfachen) Maßnahmen den Wert einer Immobilie steigern

Eine Renovierung, eine Sanierung und Reparaturen dienen nicht nur dazu, das Leben im Haus oder in der Wohnung angenehmer und kostengünstiger zu gestalten. Derartige Arbeiten können aber auch eine Wertsteigerung des Hauses mit sich bringen. Wie man mit nur einigen einfachen Arbeiten den Marktwert einer Immobilie erhöhen kann verraten wir Ihnen im folgenden.

Hier weiterlesen: Immobilie Wert steigern

Altbausanierung Kosten sparen: 15+ Tipps

Altbausanierung Kosten sparen: 15+ Tipps für günstiges Sanieren

Eine Altbausanierung ist selten nur ein Bauprojekt – sie ist eine Abfolge von Entscheidungen, bei denen sich Kosten, Qualität und langfristiger Nutzen ständig neu austarieren. Wer sich dabei ausschließlich an Einzelmaßnahmen orientiert, riskiert unnötige Ausgaben und spätere Korrekturen. Dieser Artikel zeigt, wie sich Sanierungen strukturiert planen, typische Fehler vermeiden und vorhandene Spielräume sinnvoll nutzen lassen – nicht als Idealbild, sondern nah an der Praxis, mit ihren Unsicherheiten, Abwägungen und manchmal auch unbequemen Wahrheiten.

► Planung ► Eigenleistung ► Informationseinholung ► Einsparpotenziale ► Förderungen ► Energetisch sanieren

Hier weiterlesen: Altbausanierung Kosten sparen: 15+ Tipps

Sparen beim Renovieren – Die kleinen und großen Einsparmöglichkeiten

Ganz gleich, ob es sich um eine Küche handelt, die bereits in die Jahre gekommen ist oder ob das Badezimmer seine besten Zeiten bereits hinter sich hat: Früher oder später stehen kleinere und größere Renovierungsarbeiten an. Und zwar unabhängig davon, ob man in einem Landhaus oder in der Stadtwohnung lebt. Ob einfache Wandgestaltung oder sanierungsbedürftiges Bad: Renovierungen können ganz unterschiedlich ausfallen.

Es handelt sich beim Renovieren um eines der größten Abenteuer, welches man zu Hause erleben kann. Doch dieses Abenteuer kostet Geld. Je nachdem was gemacht werden soll, mehr oder weniger. Das bedeutet jedoch nicht zwangsläufig, dass dafür ein kleines Vermögen ausgegeben werden muss. Denn auch bei Renovierungen sind sowohl große als auch kleine Einsparungen möglich.

Die nachfolgenden Tipps zeigen auf, wie man im Zuge der Wohnraum-Verschönerung den ein oder anderen Euro einsparen kann. ► Planung ► Informationseinholung ► an diesen Stellen lässt sich sparen ► Küche & Bad ► wann Handwerker bemühen ► wo Qualität besonders wichtig ist ► sparen als Mieter ► Lesertipps

Hier weiterlesen: Sparen beim Renovieren